【PR】

ファクタリング 即曰入金お歓め

ファクタリングのプロセスにおいて、即日入金が可能でありながら手数料が低額な企業を、選定しました。厳選されたこれらの企業は豊富な実績を持ち、皆様が安心してファクタリングを行えます。どうぞ安心してご利用いただけますようお願い申し上げます。

お歓めファクタリング

| 手数料 | 入金までの時間 | 限度額 | 審査 | 備考 | |

| QuQuMo | 1.0%~14.8% | 2時間 | 無制限 | オンライン完結 | 審査が簡易的で2時間で入金も可能。柔軟な対応をしてくれることで有名なので困ったらここ! |

| ビートレーディング | 2.0%~12.0% | 2時間 | 無制限 | オンライン完結が可能 | 30分以内に審査結果がわかる |

| みんなのファクタリング | 7.0%~ | 60分 | 300万迄 | オンライン完結 | 土日祝日でも最短60分で振込!必要書類が少なく審査が簡易的。 |

QuQuNo

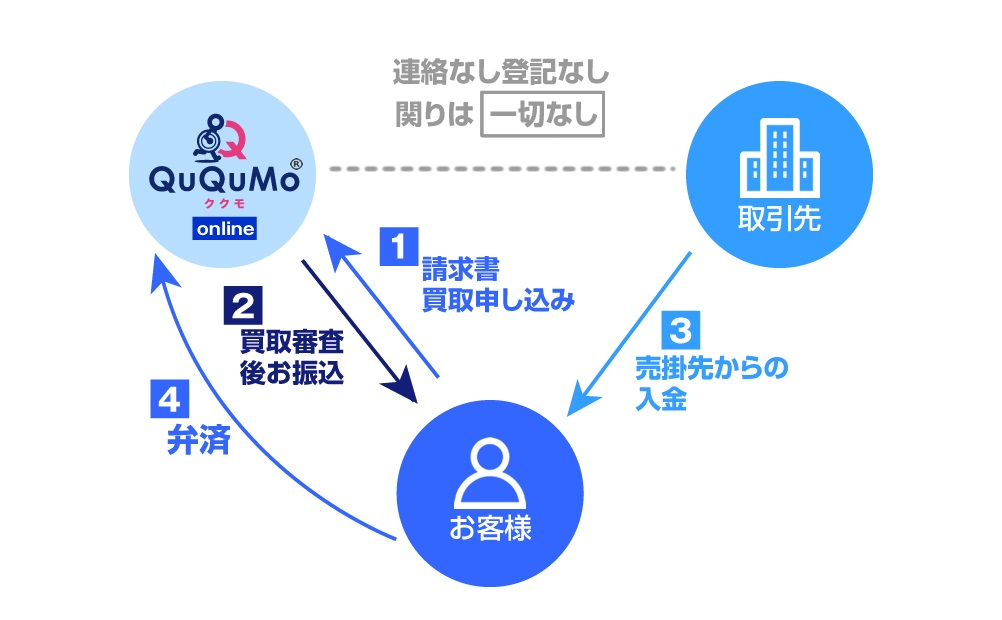

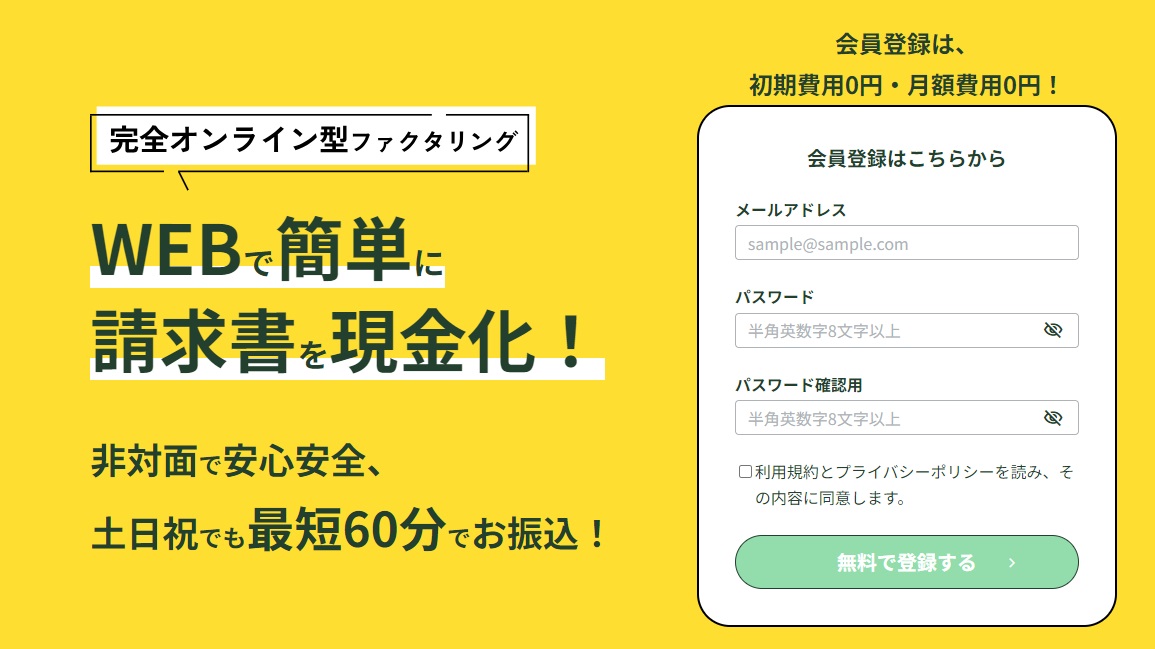

QuQuMo(ククモ)は、即日ファクタリングを提供するサービスで、Quality(高品質)、Quick(スピーディー)、Money(資金調達)の頭文字を冠しています。オンライン完結型のため、急ぎの方や手続きを簡略化したい方に注目されています。最大の特長は、最速2時間での入金、金額上限の設定なし、法人や個人などどなたでも利用可能、低い手数料(1.0~14.8%)で業界トップクラスを誇ります。さらに、申し込みから契約・送金までたった3つのステップで完了可能で、必要な書類も請求書と通帳の2点のみでOKです。

QuQuMoの利用は非常に簡単で、申し込み→見積審査→契約・送金というスムーズな3ステップで完了します。契約はクラウドサインを使用するため、利用情報が外部に漏れる心配はありません。条件も優れているため、ファクタリング企業の選定に迷った際には、まずQuQuMoをチェックしておくべきでしょう。

ビートレーディング

2012年に設立されたビートレーディングは、月間契約数800件以上を誇り、厳格な個人情報管理で信頼と実績を築いたファクタリング企業です。同社は37,000社以上のクライアントを取り扱っており、初めてファクタリングを検討する企業にも多くの支持を受けています。

ビートレーディングの特徴は、即日(最短2時間)の入金、低い手数料(2.0%~12.0%)、金額上限の設定なし、オンライン完結が可能であり、審査結果も30分以内に確定するスピーディーなプロセスが充実しています。

申し込みから契約、そして送金までの流れはスムーズで、査定方法もメール、LINE、出張、来社など、様々なニーズに柔軟に対応しています。企業の多様な要望に応える柔軟性が、ビートレーディングの大きな利点となっています。

みんなのファクタリング

2023年に設立されたみんなのファクタリングは、他のファクタリング企業と大きく異なり、9時から18時までの営業時間に関わらず土日祝も利用可能な点が際立っています。年中無休で営業しているため、「急いでいる」という方にとっても選ばれている要因の一つです。

送金は1万円から可能で、上限は300万円まで。申し込みから審査、そして送金まで全てをオンラインで完結でき、かつ少ない書類で審査が可能なため、手続きが煩わしくありません。さらに、2社間ファクタリングにも対応し、法人や個人の利用が可能です。手数料も魅力的で、通常の2社間ファクタリング手数料が10%~20%であるなか、みんなのファクタリングはわずか7.0%~と低い水準を実現しています。

小口債権を利用したい方や曜日に拘らず利用したい方にもおすすめのファクタリング企業と言えます。

まとめ

ファクタリング会社を3社厳選しましたが、この3社であればどこを申し込んでも問題ありません。

あとは借りる資金や審査によってですが、審査がちょっと不安だなと思う方はQuQuMoがお勧めです。

また、みんなのファクタリングも最近人気で、とりあえず無料登録だけ済ませておいて、後日すぐに資金調達出来るように準備しておくことをお勧めします!